・リスクは取りたくないけど なにに注意したらいいの?

・わがままなのはわかってるけど 教えてもらえないかなー?

リスクを取れるようになるには お金の勉強をして 知識を増やさないと 危険ですね

意識するとしたら

1.減らさない工夫を持つ

2.自分で許せる範囲の「リスク」の商品を選ぶ

3.着実に殖やす資産を取り入れる

4.殖えて余った資金で 次の高いリスクの商品を考える

5.絶えず勉強していく意思を強く持つ

「生活防衛費の確保」 や 「つみたて投資」 はなんとかはじめられたんです

次の段階としたら オススメはありますか?

そのレベルまで こられているなら 「外貨資産」と「不動産資産」に取り組まれるとよいと思います!

目次

お金が殖えるということ

一度 資産形成の基本に立ち返って 確認するね

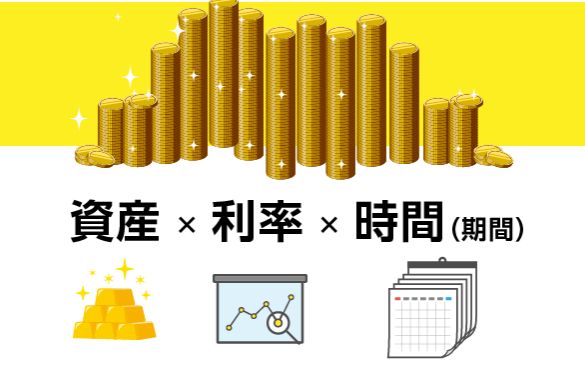

お金が殖えるということを 方程式で 書いてみると

資産 x 利率 x 時間

とあらわせるんです それぞれの項を大きくする力を詳しく見ると

資産を殖やすには お金を「貯める力」と「稼ぐ力」が必要です

利率を高望みするなら お金について 真剣に勉強し続けるか プロの資産運用担当を雇うか して「リスク」を管理する力 「殖やす力」と「守る力」が必要です

時間を大きくするには 「お金が働く期間」を「長く」することが必要です

一番使えるお金の法則

72の法則

この法則は 学校教育のどこかで 教えてほしかったですね

これは 「資金が 2倍になるのに かかる時間」 を 計算することができる「複利の計算式」なんです

72 ÷ 利率(%) ≒ 元本が2倍になる年数

(税金は考えない)

年利8% の場合 元本が2倍になるのにかかる時間は?

72 ÷ 8 ≒ 9(年)

となるので 約9年で 自分の預金額が 2倍になるということが わかります

年利0.01% の場合 元本が2倍になるのにかかる時間は??

72 ÷ 0.01 ≒ 7200(年)!

となるので !?!?

約7,200年って(爆笑) 現在(2022年11月)の銀行普通預金の金利で 試算するとこのようになります

『このままで安心です!』ってならないですよね

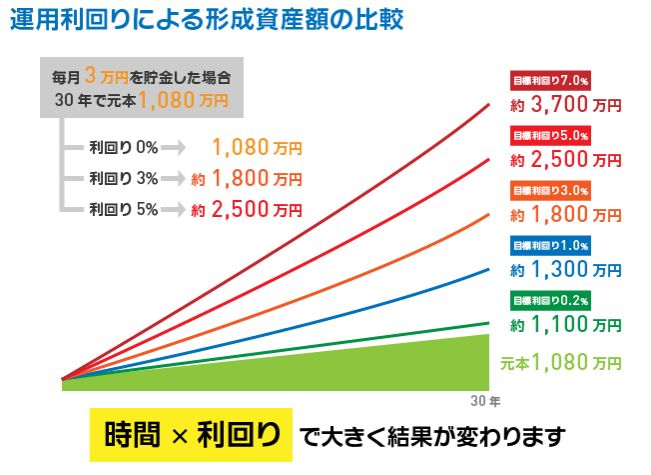

| 年間金利 | 72の法則(元本が2倍になる年数) |

|---|---|

| 1% | 72÷1=72年 |

| 2% | 72÷2=36年 |

| 3% | 72÷3=24年 |

| 4% | 72÷4=18年 |

| 5% | 72÷5=14.4年 |

| 6% | 72÷6=12年 |

| 7% | 72÷7=10.3年 |

| 8% | 72÷8=9年 |

| 9% | 72÷9=8年 |

| 10% | 72÷10=7.2年 |

どのレベルの金利の商品を選べばいいのか???

「目標」=「ファイナンシャル・ゴール」=「いつまでに いくら 準備する」がわかっている方は 自分の資産を 効率よく「殖やしたい」という思いが むくむくと湧き上がっていますよね

資金効率を上げるということは お金に働いてもらう効率の高いところに置く ということになります

金利が高い(殖える率が高い)ということは リスクが高い(減る 消失する可能性が高まる)ということです

今でも 習慣として 銀行の定期預金に コツコツと つみたてをして お金を積み上げているあなた !

あなたが このブログにたどり着いたということは なにかしら 解決したい課題があって お金の勉強をしたいと 気づいているはずです

この機会を「一期一会」としてとらえて 続きをみていきましょう 「スッとクローズ X」を押さないで!

国の政策をマネした インフレ対策を手に入れろ!

今の日本の状況をご存知ですか?

国は ずーっと 2%のインフレを 目指して 金融政策を行ってきました ここにきて 3%に届こうかと 急な変化が起きています

その変化が あなたの資金に及ぼす影響は どの程度になるのか? 確認してみましょう

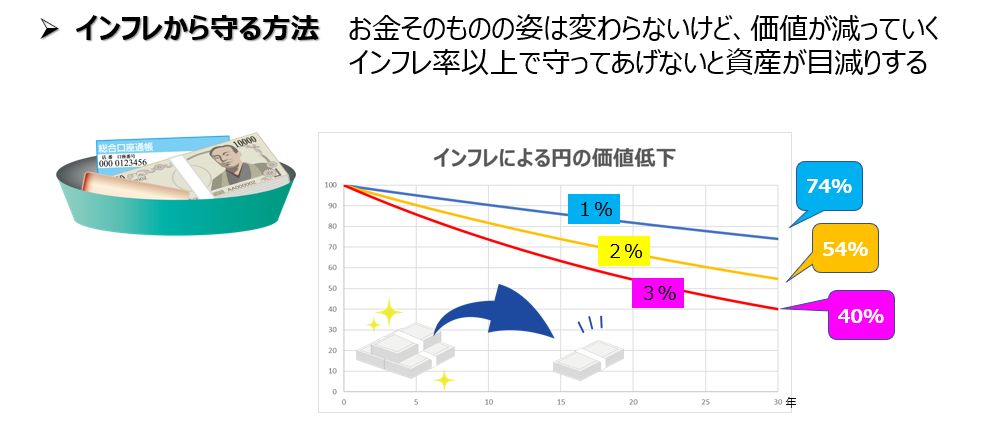

下図が示すのは インフレにより下落する「円」の価値です

このまま 3%のインフレが 30年続いたら あなたの資産は 約40%に目減りするということです

しかも 現在は ¥140/ドルの円安です インフレと円安のダブルパンチをうけています

さらに 今のインフレは お金の価値が下がるインフレです 円安(円の価値が弱くなる方向)でインフレ(物価情報)の状況です

こうなると ふと思いつくのは 年金とか 保険とか 預金とかの価値は いったいどうなるんだろう?という点ではないでしょうか?

そうなんです!

インフレで円の価値が下落しているということは 「円で額面が固定されている」「円建て」といわれる資産運用商品は その価値が下落していくのです

「円建て」の「年金・保険・預貯金」はインフレの前では 「無力」なんです

破綻はしないが 価値の減った年金にたよった 老後設計は 即見直しが必要になっているといえます

・・・詳しくは 別途ブログで紹介しまーす!

安心安全で効率の良い資産形成の方法とは?

今あなたの状況を まったく知らないわたしが お答えするなら それは

「国と同じことをする」ことです

それは何?って声が聞こえました

詳しい内容は 機会をあらためて・・・・

ざくっと表現すると

1.マネタリーベース(市場に供給される紙幣)をがっつり どっかり増やしてきた

2.その結果 円の価値を下げてきました → 円安になった

3.その結果 円建ての国の借金の価値を減らせました → あっぱれです

4.外貨の価値が上がりました → 米ドル高になった

5.日本の国有地などの不動産資産の価値が殖えました → 実は国は困っていない!

という結果を迎えているので 国は「結果オーライ」なんです

一方で 私たちはどうかというと

「円安になり インフレになり 持っている円建ての預貯金の価値が減りました」

というまったく反対の結果を目の当たりにしているのです

で 「国と同じことをする」具体的な方法はあるの?

となりますよね

整理すると 国はなにをしてきたかというと

1.国民から「国債」を通じて「円建ての借金」をしました

2.このお金で「外貨資産」「不動産資産」を持ちました

3.インフレ誘導したことで「円建ての借金の価値を下げて」「外貨資産の価値を上げて」「不動産資産の価値を上げ」財政の健全化をさせてきました

4.この方法は 実は国は 国民に知られたくはないと思われます

ということから 私たちができる手段は?

1.金融機関から低金利の円建ての借り入れを活用する方法 外貨資産 と 不動産資産 をつくる

2.不動産資産を保有できたら(不動産資産の価値は上がる方向)持っている預貯金を賢い外貨資産に変えておく(外貨資産の価値も上がる方向)

というやり方になると思います

外貨資産を手に入れる

インフレに対応する手段としては 「円以外の資産」をしっかりと手に入れることになります

しかし 知識も少ない中で やみくもに むやみにやたらに 外貨をもてば安心とはなりません

例えば 国内の銀行で 「外貨預金口座」をつくって 外貨を預金することを思いつくかもしれません

この場合もですが 「銀行の手数料」について しっかりと確認しておく必要が出てきます

資金効率の視点からは 長い期間の運用を 前提に考えると この「手数料」は どんな商品でもまず 確認されて理解した上で 取り組まれるとよいでしょう

おススメを ご提案するならば

「生命保険会社を活用」した「外貨建て(米ドル)資産」に取り組むことです

・・・詳しくは 別途ブログで紹介しまーす!

現物資産の不動産資産を手に入れる

円の価値が 比較的に低下していく中で 家賃の高騰につながる物価上昇が 起きているので 「現物資産の不動産」は有効な資産形成の手段といえるでしょう

資金を借り入れをする金利が 依然と低めにコントロールされている状況では 不動産投資をやりやすい環境にあるといえそうです

ここで注意!

不動産投資は 金額が大きな投資ですから それこそ中途半端な知識のまま 割に合わない不動産を勧められるような 間違ったアプローチに乗っかってしまうと あっという間に 大きな負債を抱えてしまいます

しっかり学んで 理解をすすめ ご自身で判断して取り組んでいただきたいと思います

・・・詳しくは 別途ブログで紹介しまーす! 上記の「額面年収」の目安は 市況により変動します

※2023-03-12 額面年収 520万円以上 が条件になりました

日本の財政政策の先行きが不透明になってきています

本格的な物価上昇が起きています 円安のレベルにも多くの推論が飛び交っています

この状況でも ライフプランニングを元にした 資産形成のプランニング 資産運用の選択と実行は 必須です

詳しく学びたい 相談したいと 思われたら 気軽に 「お問い合わせ」ください

特定の企業に属さず「必要としている人に必要なモノをお届けしたい」を第一にチーム体制を活用して多面的にアドバイスを行います。初めての人にも平易な言葉で分かりやすい説明をするスタイルに定評がある。