あなたには「資産形成」と聞いたときにどんなイメージが湧いてくるでしょうか?即答で「興味なし!」と脊髄反射のごとく返答をしている方も多いのではないでしょうか?時世的に言われているのは「老後2000万円問題」「終身雇用制の終焉」「低賃金化」「ねんきん制度崩壊」などのキーワードで語られる老後資金への不安、日本経済の先行きの不透明感、コロナ不況などから受ける将来の仕事、お金、老後資金についての話題が多くなっています。わたしたちの漠然とした不安は日々高まるばかりです。そこで無視することはできない将来のお金に対してどこから考えればよいのかについて、巷にあふれる手段先行の投資手段の情報に溺れてしまう前に「資産形成の完成」について立ち止まって考えていきましょう。

目次

資産形成を盤石にするための4つのエリアに向けてスタートです。ご準備はよろしいですか?

「資産形成?興味なし!」の反応をしてしまうのは、その言葉を発している人の背景に「胡散臭さ」を感じ取ってしまうからでしょうか?確かに巷には、生命保険の勧誘、海外資産への投資の勧誘、不動産投資への勧誘など今までの自分の人生の中で自然には経験できていない見知らぬ世界の話がゴロゴロしています。

昨今SNSの広告、集客の手段を得る手軽さ、そのコストの低下、ご時世などからとても多くの情報があなたの周辺に溢れています。そのため少し興味が湧いて検索を始めていくと、膨大な情報が手に入るようになります。たった一人でその中から公平な視点からの評価、あなたにあった正解を見つけ出し、その情報、人、会社を信頼して、何年にも渡り多くの資金を預けていく契約をする決断に至るのはとてもハードルが高いと感じるでしょう。

そもそも「家も土地もあるし、庭で野菜もつくって自給自足に近い生活スタイルで、毎月の支出も限定的なので、退職金や年金さえあれば現在の金融資産で十分暮らしていける」という目論見の方は「あえて今から資産形成などしない」という選択肢があります。怪しい利殖の話などでお金を減らさないようにすることが大切です。

ここでまずはじめに無駄なリスクを取らない術をお教えします。預金や債権ではないのに「元本保証」と言い、4%とか6%というような高い金利を得られるという商品に出会ったら100%詐欺なので近づかないことです。銀行以外の機関が「元本保証」をうたってお金を集めることはできません。また、仕組みが複雑で手数料の高い投資信託なども手を出してはいけません。分配金を受け取るようなタイプの投資信託も購入する必要はありません。「投資して一気にお金を増やそう」という思いで投資するのだけは避けたほうがよいでしょう。

ここでは、「お金が足りないかも知れない」という不安が限界を超える前に資産形成の構築方法の視点から「資産形成の完成」を考えたいと思います。

「不安」は「安心したい状態」と「現状」とのギャップから生まれます。しかも、そのギャップを埋める方法が分からないと行動に移せません。人は行動することで考え方が整理され、必要な情報が計画的に集められるようになり、厳選された情報がインプットされ、さらに行動の方向が正しく矯正され、行動の速度が速くなり、第一歩を踏み出した時にイメージしていた期間より早く、もっと高い地点に到達してしまうと言われます。

「資産形成の完成」を構成する4つのステージをご紹介します

あなたはすでに、「資産形成は「将来の備え」が主な目的だからリスクを抑えて賢く運用しよう!だからNISAとiDeCoだ!と説明され、その先は、分散投資と積立による長期運用でやれば確実です!どうぞ我らの銀行へ!証券会社へ!」というストーリーの広告は見飽きた、聞き飽きているのではないでしょうか?

確かに、ここで表現している手段の内容は将来の資産運用にはとても有効です。反論の余地は今の所どこにもありません。しかし、この手段による資産運用に取り組むことは、資産形成の一部でしかないということに気づいて欲しいのです。

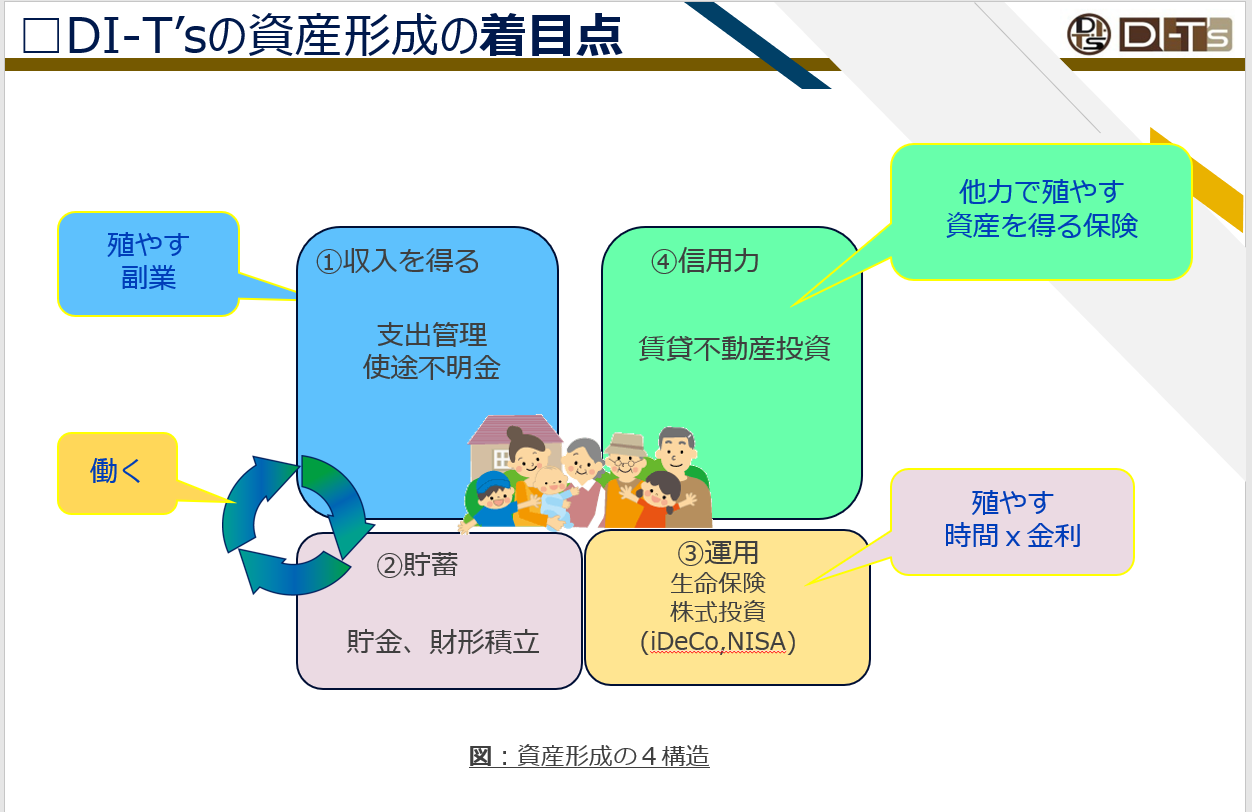

DI-T's FPオフィスが考える資産形成には、4つのステージがあります。

1.収入を得るステージ

2.貯蓄をするステージ

3.運用をするステージ

4.信用力を使うステージ

です。

「資産形成の構造」について詳しく見ていきます。

1.【収入を得るステージ】それは稼ぐということ

簡単に言えば、労働の対価として得た収入(給料の数字)を銀行のデータベース、通帳に印字して受け取ることから始まります。ここで資産形成を考えるときは、まずは単純に収入を増やすことに注目します。

日本では基本的に収入限界は業界で決まります。どれだけ会社で業績をあげようともその業界の賃金の分布から免れることはほぼ不可能です。あなたが最優先で「あなたが求める収入」を得ることを考えるのであれば、どの業界がどのレベルの収入を提供しているのかという視点で各業界を調べることが収入を上げるための一番最初の行動と言えるでしょう。

また、あなたの今までの経験を棚卸しをして、あなたご自身の価値を再評価して再判定を行い、未来に向けて新しく働き方を換えていくことにより収入アップを図る手段もあります。さらに「副業」ここでは「複業」の方を使います。ダブルインカムを構築するアプローチもあると考えて視野を広げて収入アップの方法を捉えることが必要でしょう。

資産運用、資産形成という言葉に即取り組む前にあなたの「稼ぐ力」を再確認、再評価してその力をアップするための行動が重要です。具体的な手段としては、アフェリエイト、インターネット上での物販など様々な手段で手軽に始めることが可能になってきました。

2.【預貯金のステージ】それは守るということ

この預貯金のステージは、すでにほぼ全員が実行していてもっともリスクが低い資産形成で、預貯金や財形積立などを利用した資産運用が該当します。1990年代であれば、財形貯蓄、企業預金などに給料天引きで貯金していけばかなり高い運用利率(6%程度)で運用できたので知らないうちに大きな資産形成が出来ていました。仮に年利6%であれば、約12年でお金が2倍になります。

前述の資産形成を胡散臭いと感じてしまうマインドセットはこの時代の経験を元にしていたり、その時代に生きてきたご両親からの刷り込みによるものではないかと考えています。「銀行に預けていれば殖えるのよ!」は遠い昔の幻想になっているのですけどね。

預貯金口座は、預貯金口座から毎月引き出して支出して残ったお金が溜まっている場所です。ここは管理されていないことが多いようです。昨今の金利では、ここに溜まったお金はほとんど「お金がお金を生むように」働くことはありません。毎月の結果が管理されずに残っているお金という意識でしょうか。この意識をしているだけでも素晴らしいです。

ここに溜まっているはずのお金について再確認してみます。ここに貯まるはずのお金が、思っているように溜まっていない場合は、支出管理をしてみましょう。いわゆる家計簿を付けてみましょう。

今は携帯端末のアプリケーションでレシートをカメラで読み込むだけでデータを収集、集計できるようになりました。この手段を使って2,3ヶ月記録をとってみてください。多くの方が気づいていない支出に気づくことでしょう。これを「使途不明金」といいます。

このお金は、ほとんど努力しなくても手に入れられる資産運用の原資になります。滞留しているお金が働くお金に換えられる可能性があります。管理されていないお金からお金の属性を替えるのです。その上で収入の20%程度を定期的に貯蓄し、緊急避難資金として生活費の12ヶ月分の貯金を最優先で確保することをオススメします。ここは資産形成の基本的なステージになります。

3.【運用するステージ】それは殖やすということ

お金をどこかで働かせる、運用する目的は「殖やす」ということに他ありません。

そのためには「時間✕利率」の考え方が重要です。

最近特にNISA、iDeCoや確定拠出年金など投資信託、株式、債権での運用による資産形成の情報が大量に発出されています。ネット銀行の登場とともに、携帯端末で決済が可能になり様々な金融商品を手軽に購入できるようになりました。しかも節税効果が期待できる制度になっています。国が主導して「貯めるより運用へ」と大きな方向転換のかじ取りがされました。

実態は日本人の心理的ハードルが高く、年齢の若い人であってもなかなか運用手段を実行している人は増えていません。最近ではようやく23%を超えたところです。投資信託を購入しない理由は「投資の知識がない」「興味がない」「損をしそうで怖い」が上位に上げられているものの「興味がない」の比率は2018年の48.4ポイントから2020年には36.8ポイントに4.9ポイント減少しています。今後は「金融や投資を勉強して理解できたら」「手取り収入が増えたら」投資信託を購入したいと考えているようです。

しかし躊躇している時間がもったいないと思います。老後資金を準備するという目的に対する投資運用するという手段はなんとしても手に入れておきたいお金の預け場所といえるでしょう。その決断に必要な知識は積極的に獲得することが必要でしょう。

ここに属しているお金は日本に留まらず世界市場で活躍することが出来ます、まさしく働く戦力です。お金を働かせ運用する場所を適切に設定してあげる方法については「預貯金1000万円が見えたら備えたい運用の筋肉と知恵」で紹介します。

4.【信用力を使うステージ】それは他力で殖やすということ

すでにご紹介した1,2,3の各ステージは、キャッシュフローというあなた1馬力で稼いだお金の流れていく先、留まっている先を示しています。殖やすための資金の元は、あなたの給料しかありません。

そのためいくら老後の生活に夢を持ちたくて資産形成、資産運用を考え始めても、1の稼ぐ力が不足している状態だとすると、3の運用するステージの手段を使って課題の解決を図るためには、大きなリスクをとって利率が高くなる商品で運用するしかありません。

リスクと利率は比例しています。高い利率を求めるとその分リスクも大きくなります。再びお伝えします「元本保証で高利率の商品は詐欺」です。リスクの判断は知識と経験でカバーするしかありません。ここを他人任せにすると後々手痛い目に合う確率が高くなります。

キャッシュフローを見ていると大きなリスクに出会う可能性に気づくことがあります。特に稼いできたそのお金を、あなたが選んだ各ステージに配分して、お金を供給し続けないといけない設計になっている場合です。

時には収入も変動するでしょう、そうなるとお金を各運用先に供出し続けることも厳しくなってしまうリスクがあります。このリスクを回避する方法は、収入アップを図るか、複業をして収入を増やすかの選択になるでしょう。1,2,3のステージだけでは、「総合的資産形成」とは言い難いのです。

では、他に手段はないのか?というご要望に答えられそうなのが実は信用力を使った資産形成です。

信用力を使った資産形成とは?

最近「信用スコア」という言葉を聞くようになりました。信用スコアは、年齢、職業、購買行動など様々な個人データをもとに分析し、個人の信用力を数値化したものです。

信用スコアを算出する企業によって使っているAIや機械学習のアルゴリズムは違うでしょうがそうした先進技術を使って算出されています。アメリカや中国ではすでにこのスコアを基準に判断するサービスが広がっています。おいおい日本でも広がってくるかもしれません。

ここではそんな近未来のことではなく、今のあなたの信用力を測る方法の一つとしては、金融機関から融資枠という数字で評価を得ることができます。源泉徴収票や身分証明書などを提出すると金融機関から与信枠が評価されます。

この与信枠で投資用ローンを組むことが可能になります。例え現在、居住用の住宅ローンを組んでいても投資用は別枠で評価されます。基本的には一定額以上の年収が必要にはなりますが、現在は概算で年収×10倍程度以上の枠があることがわかっています。

さらに「年収×35%以内」であれば自動車ローン、住宅ローン等のローン返済があっても返済の合算額がこの範囲を超えない限りは投資用ローンの獲得は可能です。もちろん、金融環境、ご自身の信用情報(CICなど)の状況など多くの条件を元に金融機関が判断しますので確約は出来ません。

では、この枠をどう使うのかということです。詳細は直接ご相談ください。

この信用力を使うステージをクリアするために登壇するには、知識を得て、理解し、行動することが必要です。なぜなら「他人のお金」を使って資産形成するのですから、気軽に、簡単に、リスクゼロで手に入れられるというような単純なモノではありません。

しかしあなたのキャッシュフローからの持ち出しを少なく抑えて、「他人のお金」を使って1,2,3のステージとは属性の違う「現物資産:ワンルームマンション」を手に入れることについては、立ち止まって勉強する決意をすることの価値は大きいと思います。

なにせ資産形成のゴールに向けたスピードは圧倒的に速いのです。たとえあなたの心理的障壁と戦うことになっても十分に価値があると言えるでしょう。

このステージでの具体的な行動についてはパートナーが主催するセミナー、動画を参照していただくことで、より深く、身近に考えることができると思います。ネットの情報の収集をやめて、その時間をこのセミナーでの情報収集に使ってみませんか。

オフィシャルLINEのお友達になってください。より詳しい情報に簡単にアクセスできるようになります。現在は、無料でセミナー動画にアクセスできます。

ここまでで「資産形成の完成」には、「4つのステージ」があることを知っていただけたと思います。今一度あなたのお金に対するマインドに問いかけていただきたいと思います。お金について学ぶことで、「リスク✕利率」の判断力を手にします。「資産形成の完成」を理解して、あなたに合った適切な資産運用の実行手段を組み合わせて「資産形成の完成」を目指していきませんか?

30年後にお金の心配をしないで活き活きと暮らしていける「オーダーメイドライフシナリオ」を携えてこれからの人生に没頭できる様時間を有効に活かしましょう。

ご案内する各種セミナー

- 生命保険の代替になる賃貸不動産投資

- リアルライフプランニングセミナー

各種セミナーのご案内は公式LINEにて行っています。

セミナー参加をご希望の場合は、下記の友達追加ボタンよりLINEの友達追加をお願いします。

お友達になっていただけた方には、無料動画をプレゼント中!

特定の企業に属さず「必要としている人に必要なモノをお届けしたい」を第一にチーム体制を活用して多面的にアドバイスを行います。初めての人にも平易な言葉で分かりやすい説明をするスタイルに定評がある。